| Налоги - это цена, которую мы платим за возможность жить в цивилизованном обществе. (Оливер Холмс) |

Налоговой кодекс России

Посетители сайта

Основные понятия налогового права

1. юридические принципы налогообложения.

Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права)

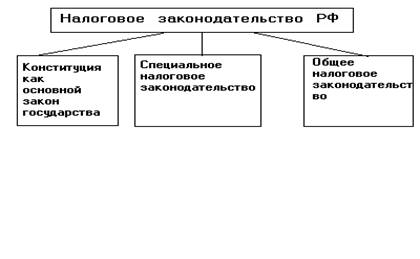

Налоговое законодательство.

Налоговое законодательство – это совокупность налогово-правовых норм, содержащихся в законах РФ, законах субъектов РФ, актов представительных органов местного самоуправления, регулирующих общественные отношения в сфере налогообложения: устанавливающих систему налогов и сборов, общие принципы налогообложения, основания возникновения, изменения и прекращения отношений собственников и государства по уплате налогов и сборов, формы и методы налогового контроля, ответственность за нарушение налоговых обязательств, защиту прав налогоплательщиков и иных участников налоговых правоотношений.

Законодательство о налогах и сборах является по сути специальным налоговым законодательством. В соответствии со ст.1 НК РФ оно включает:

1. федеральное законодательство о налогах и сборах

2. региональное законодательство о налогах и сборах

3. местные акты о налогах и сборах, принятые представительными органами местного самоуправления в соответствии с НК РФ.

Однако налогово-правовые нормы содержатся и в иных законодательных актах РФ (например, в Конституции РФ, которая естественно не входит В НК РФ)

Поэтому, как представляется, иные федеральные законы, не входящие в объем понятия «законодательство о налогах и сборах», но содержащие нормы налогового права составляют общее налоговое законодательство.

Таким образом под налоговым законодательством следует понимать совокупность актов специального налогового законодательства и общего налогового законодательства.

Налоговые правоотношения.

Налоговые правоотношения – это охраняемое государством общественные отношения, возникающие в сфере налогообложения, которые представляют собой социально значимую связь субъектов посредством прав и обязанностей, предусмотренных нормами налогового права.

Система налоговых правоотношений представляет собой совокупность следующих правовых отношений:

· Властных отношений по установлению, введению и взиманию налогов и сборов в РФ.

· Правовых отношений, возникающих в процессе исполнения соответствующими лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов.

· Правовых отношений, возникающих в процессе налогового контроля и контроля за соблюдением налогового законодательства.

· Правовых отношений, возникающих в процессе защиты прав и законных интересов участников налоговых правоотношений.

· Правовых отношений, возникающих в процессе привлечения к ответственности за совершение налоговых правонарушений.

Участниками налоговых правоотношений являются:

1. налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, сборщики налогов и сборов.

2. органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, места жительства физического лица, актов гражданского состояния, учет и регистрацию имущества и сделок с ним, органы опеки и попечительства, социальные учреждения, кредитные организации.

Система налогов и сборов РФ и налоговая система РФ.