| Налоги - это цена, которую мы платим за возможность жить в цивилизованном обществе. (Оливер Холмс) |

Налоговой кодекс России

Посетители сайта

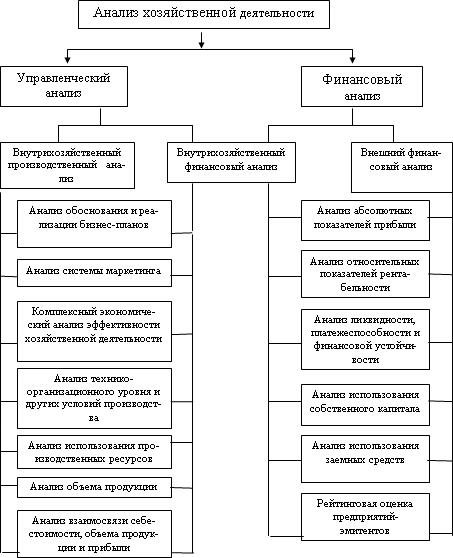

Финансовый анализ для целей налогового консультирования

− комплексность анализа, изучение всех сторон деятельности предприятия;

− интеграция учета, планирования и принятия решений;

− максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования собственного и заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Схема 1. Содержание анализа хозяйственной деятельности экономического субъекта

Особенностями внешнего финансового анализа являются:

− множественность субъектов анализа, пользователей информации о деятельности предприятия;

− наличие типовых методик, стандартов учета и отчетности;

− ориентация анализа только на публичную, внешнюю отчетность предприятия;

− ограничение задач анализа как следствие предыдущего фактора;

− максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Субъектами анализа выступают как непосредственно, так и определенно заинтересованные в деятельности экономических субъектов пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию исходя из своих интересов. Так собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своего капитала и т.д.

Вторая группа пользователей информации – субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но по договору должны защищать интересы первой группы пользователей. Это – аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Субъектами анализа налогообложения

являются обе группы пользователей, от которых зависит содержание конкретных задач и целей анализа.

Основная цель анализа налогового бремени

– получение наибольшего числа ключевых параметров, дающих объективную и точную картину его влияния на:

− состояние производства;

− техническое оснащение;

− финансовое состояние экономических субъектов,

− проведение ими расчетов по кредиторской и дебиторской задолженности с поставщиками и покупателями;

− выполнение налоговых обязательств перед бюджетами различных уровней;

− внебюджетные обязательства и т.д.

При этом все субъекты анализа должно интересовать как текущее состояние, так и прогноз на ближайшую или отдаленную перспективу, т.е. ожидаемые параметры. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методологических возможностей проведения этого анализа.