| Налоги - это цена, которую мы платим за возможность жить в цивилизованном обществе. (Оливер Холмс) |

Налоговой кодекс России

Посетители сайта

Финансовый анализ для целей налогового консультирования

Чтобы принимать решение в области оптимизации, необходима постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки и концентрации исходной информации.

Основными функциями анализа оптимизации налогообложения

должны являться следующие:

− объективная оценка налогового бремени;

− выявление факторов и причин достигнутого состояния;

− подготовка и обоснование принимаемых управленческих решений в области налогообложения и его оптимизации;

− выявление и мобилизация резервов.

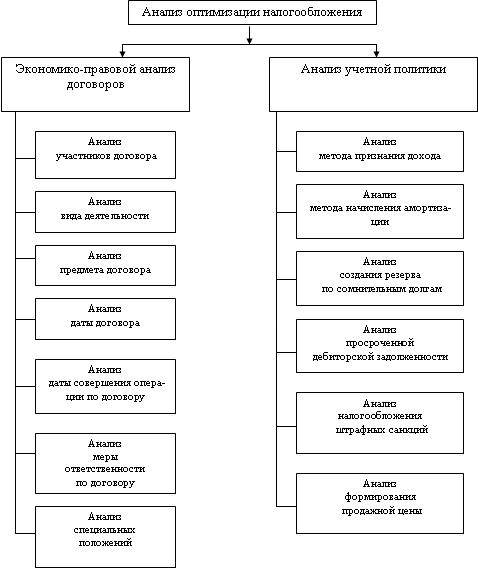

Следовательно, в методику анализа оптимизации налогообложения следует включить два взаимосвязанных блока: экономико-правовой анализ договоров и анализ учетной политики, которые одновременно можно использовать и как методы оптимизации налогового бремени.

Договор, как направление анализа оптимизации налогообложения, рассматривается с юридической и экономической точек зрения, поскольку названные аспекты взаимосвязаны. Соответственно, несоблюдение норм одного аспекта приводит к нарушениям другого.

В современной практике экспертизы договора принято анализировать отраслевые особенности экономических субъектов – партнеров, выступающих в качестве контрагентов, при совершении сделок. Особое внимание необходимо уделять предмету договора и моменту свершения операции по нему, поскольку названные составляющие существенно влияют на налогообложение. Анализ порядка определения цены по договору, как правило, проводится поэтапно, начиная с анализа установления цены на каждый вид товара (работ, услуг) с рассмотрением измерения ее в национальной и иностранной валюте, а также в условных единицах. С целью оптимизации налогообложения анализ ответственности по договору рассматривается с учетом действующего на момент заключения договора законодательства, а также с учетом специальных положений по распределению расходов, специфике предметов договора.

Формирование учетной политики экономического субъекта следует рассматривать как один из важнейших направлений анализа при налоговой оптимизации. Квалифицированная проработка приказа по учетной политике организации позволяет выбрать экономическому субъекту оптимальный вариант учета, эффективный и с точки зрения режима налогообложения.

Значимость названного направления анализа особенно возросла в связи с вступлением в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ. Дело в том, что впервые в системе российского налогообложения законодательно установлена самостоятельная учетная система – учет операций в целях налогообложения. В связи с этим при разработке учетной политики в целях налогообложения необходимо обратить внимание на анализ целого ряда положений.

Схема 2. Основные направления анализа оптимизации налогообложения экономических субъектов

При проведении анализа оптимизации налогообложения основными источниками информации являются современное российское гражданское и налоговое законодательство, опыт оптимизации экономических субъектов, арбитражная практика.